热门搜索:

热点排行

相关推荐

-

我国脱硫脱硝行业2016年发展综述

来源: 时间: 2017-09-08 浏览量:984 关闭

-

1 我国脱硫脱硝行业市场特点 1.1 超低排放全面提速

据统计,2015年全国煤电超低排放改造助力电力行业减排成效显著,烟尘、二氧化硫、氮氧化物与此前排放峰值相比,分别下降了93.3%、85.2%、82.0%。

2016年6月28日,国家能源局、环境保护部发布《关于印发2016 年各省(区、市)煤电超低排放和节能改造目标任务的通知》,将改造任务分解细化。地方政府则通过出台相关配套政策,提高煤电企业改造积极性。如《山东省燃煤机组(锅炉)超低排放绩效审核和奖励办法(试行)》按照机组改造减排量与逐年“退坡”的奖励标准,给予当地企业总额超过2.8亿元的奖励资金;《山西省燃煤发电机组超低排放改造项目省级奖补资金管理暂行办法》以机组容量与脱硫系统改造方式确定投资标准,对2017年底前完成改造的机组给予相应奖补资金。

环保改造在电力行业的强力推行也激发了环保行业的活力。多元化的技术路线让电厂有了更多选择,激烈的市场竞争下,环保改造成本不断降低,同时促进了环保行业整体水平提高。随着超低排放改造在电力行业内的迅速成熟,环保行业的未来或将移向燃煤电厂的三氧化硫、汞、废水、固废排放,并逐渐向非电行业延伸。

据不完全统计,截至2016年底,国电集团共121台、5221万千瓦燃煤机组实现超低排放,占在运燃煤机组总装机的52.6%;华能集团累计6921万千瓦机组完成超低排放改造,占煤电装机的59%;大唐集团完成88 台机组超低排放改造,累计超低排放机组数量达到157 台,容量6454.5万千瓦,占在役煤电机组容量的67.8%;华电集团全年新增超低排放机组3418万千瓦,累计达4532万千瓦,占到了煤电装机的51%;国家电投集团超低排放机组装机容量3557.8万千瓦,超低排放机组占煤电装机比例为52.25%;国华电力共计47台燃煤机组实现超低排放,超低排放机组容量达2719万千瓦,占燃煤机组装机的75%。

1.2 技术同质化加速,火电脱硫脱硝市场进入“红海阶段”

当前,环保行业发展进入快速期。首先,环保法规、监管进入史上最严时期,新《环境保护法》的出台使环保考核更加行政化、处罚更加合理化;其次,投资空前高涨,数据显示“十三五”期间环保产业总投资预计超17 万亿元,是“十二五”期间的两倍以上,而“大气十条”等政策将直接撬动万亿级产业风口;再次,环保产业政策法规密集酝酿出台,PPP、第三方治理、环境税、服务性环境监测等政策理念正在改变着环保市场格局。在这种局势下,带来的是环保产业的持续快速增长。

然而在火电脱硫脱硝领域,技术同质化特点愈发突出。根据2016 年发布的《火电厂污染防治技术政策》,火电厂烟气脱硫技术主要选用石灰石- 石膏法烟气脱硫技术、氨法烟气脱硫技术、海水法烟气脱硫技术、烟气循环流化床法脱硫技术;火电厂氮氧化物治理应采用低氮燃烧技术与烟气脱硝技术配合使用的技术路线,煤粉锅炉烟气脱硝宜选用选择性催化还原技术(SCR);循环流化床锅炉烟气脱硝宜选用非选择性催化还原技术(SNCR)。相对成熟的脱硫脱硝技术导致了产能过剩、低价竞争加剧的局面,使得火电脱硫脱硝市场已成为不折不扣的“红海”。

“红海阶段”下,为更好满足更高的环保标准要求、深耕脱硫脱硝市场,需要积累技术优势,完成技术升级,形成核心竞争力脱离“红海”。同时,随着供给侧改革的大力开展,监管力度的不断加大,未来只有进一步进行技术升级、工艺技术路径领先的企业才能符合行业标准。

2 我国脱硫脱硝行业发展现状 2.1 火电行业

根据中电联发布的《2016年全国电力工业统计快报一览表》,截至2016年底,全国发电装机容量共计164,575万千瓦(新增12,061万千瓦);其中,火电装机容量105,388万千瓦(新增4836万千瓦),包括燃煤装机容量94,259万千瓦、燃气装机容量7008万千瓦。

根据中国环境保护产业协会脱硫脱硝委员会总结的数据:2016年新建投运火电厂烟气脱硫机组容量约5000 万千瓦,投运火电厂烟气脱硝机组容量约9000 万千瓦。根据该委员会统计,截至2016 年底,全国已投运火电厂烟气脱硫机组容量约84,800 万千瓦,占全国火电机组容量的80.5%,占全国煤电机组容量的90.0%;已投运火电厂烟气脱硝机组容量约86,400 万千瓦,占全国火电机组容量的82%,占全国煤电机组容量的91.7%。

2016 年,国内燃煤电站脱硫脱硝行业全面进入超低排放改造的高峰,脱硫脱硝行业营业收入的大部分工程都来自于电力行业的超低排放改造,燃煤电站超低排放新建和改造竣工9600千瓦。

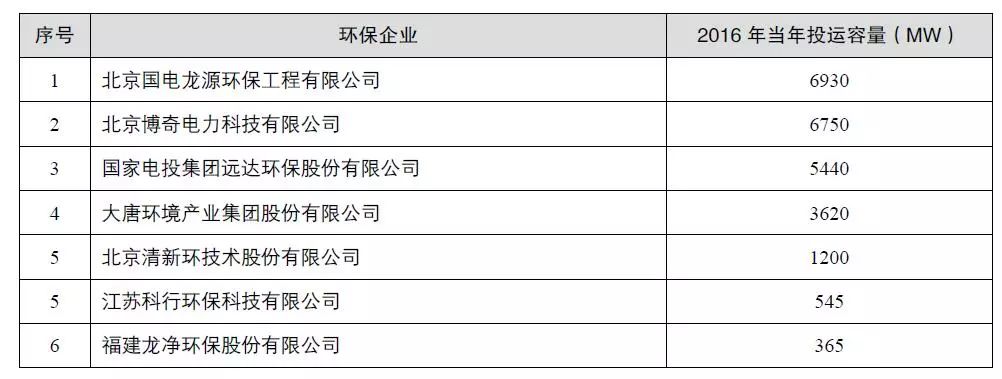

中国环境保护产业协会脱硫脱硝委员会根据中电联节能环保分会2015 年的数据与委员会自己的统计结果,2016 年国内脱硫脱硝行业部分主要企业运营情况见表1 ;2016 年投运的烟气脱硫技改工程机组容量情况见表2 ;2016 年底累计投运的烟气脱硫新建工程机组容量情况见表3 ;2016 年投运的火电厂烟气脱硝机组容量情况见表4 ;2016 年底累计投运的火电厂烟气脱硝机组容量情况见表5。

表1 2016 年投运的烟气脱硫新建工程机组容量情况

(按2016 年投运的烟气脱硫新建机组容量大小排序)

表2 2016 年投运的烟气脱硫技改工程机组容量情况

(按2016 年投运的烟气脱硫技改工程机组容量大小排序)

表3 2016 年底累计投运的烟气脱硫新建工程机组容量情况

(按2016 年底累计投运的烟气脱硫新建工程机组容量大小排序)

表4 2016 年投运的火电厂烟气脱硝机组容量情况

(按2016 年投运的烟气脱硝工程机组容量大小排序)

注:SCR指选择性催化还原法;SNCR指选择性非催化还原法,SNCR+SCR指选择性催化还原法与选择性非催化还原法联合,下同。

表5 2016 年底累计投运的火电厂烟气脱硝机组容量情况

(按2016 年底累计投运的烟气脱硝机组容量大小排序)

2016 年国内的脱硝催化剂出货量约9 万立方米,绝大部分是超低排放改造带来的需求。主要生产厂家有:江苏龙源催化剂有限公司、大唐南京环保科技有限责任公司、国家电投集团远达环保催化剂有限公司、成都东方凯特瑞环保催化剂有限责任公司、浙江德创环保科技有限公司、河南康宁特环保科技股份有限公司、山东天璨环保科技有限公司等。2016 年,除大唐南京环保科技有限责任公司建设了催化剂再生项目外,其它主要厂家都没有扩建产能。所以,主要厂家产能与2015 年基本一致。2016 年SCR 脱硝催化剂生产产能情况见表6。

表 6 2016年火电厂烟气脱硝催化剂生产厂家产能情况

2.2 钢铁行业

国家统计局2017 年1 月公布的最新数据显示,2016 年全国粗钢产量80,837 万吨,增长1.2%;生铁产量70,074 万吨,增长0.7%;钢材产量113,801 万吨,增长2.3%。2016 年粗钢产量略微超过2015 年的80,382.3 万吨。截至10 月底,我国已提前完成4500 万吨的钢铁去产能年度任务,2016 年完成化解钢铁过剩产能6500 万吨以上,其中央企1020 万吨,地方国企1600 万吨,合计占40%。

钢铁行业的二氧化硫(SO2)年排放量仅次于燃煤电力,居第二位,占全国SO2总排放量的10%。钢铁生产过程排放的SO2主要来源于烧结、炼焦和动力生产。烧结工序外排SO2 占钢铁生产总排放量的60% 以上,在长流程生产工艺中占总排放量的85% 以上,是钢铁行业SO2的主要排放源。烧结烟气是烧结混合料点火后,在高温下烧结成型过程中产生的含尘废气,与燃煤锅炉烟气相比,具有成分复杂,烟气量波动大(±40%),温度波动大(120℃ ~185℃),含水量大(8%~13%),含氧量高(14%~18%)等特点,这增加了烧结烟气的治理难度。烧结烟气脱硫是钢铁行业减排SO2的重点。按照《钢铁烧结球团工业大气污染物排放标准》(GB28662-2012)规定新建烧结机烟气SO2的排放限值为200mg/m3,其中京津冀、长三角和珠三角等大气污染物特别排放限值地域,SO2的排放限值为180mg/m3;颗粒物的排放限值为50mg/m3;新增氮氧化物(NOX排放限值为300mg/m3和二噁英为0.5ng-TEQ/m3。加强钢铁烧结烟气污染排放控制势在必行,钢铁烧结企业都配套有除尘装置,目前已发展到关注脱硫的阶段。

全国现有各种规模烧结机1240 余台,截至2012 年底,已建及在建脱硫装置不足1/3。与燃煤电力行业烟气脱硫相比,已投运的烧结烟气脱硫装置在不同程度上存在同步运行率较低的问题。从2016 年钢铁行业脱硫脱硝现状来看,脱硫脱硝设施的安装率在90% 以上,但市场混乱,简单模仿、低质低价、恶性竞争现象普遍;防腐、外保温、副产物处理等环节缺失;设施运行效果不好,普遍缺乏有效的运营维护,设备故障率高,投运率低。

控制烧结工序SO2排放主要有三种方法:原料控制、烧结过程控制和烧结烟气脱硫。其中,烧结烟气脱硫被认为是控制SO2污染最切实可行的方法。烟气脱硫工艺按脱硫产物的形态可分为湿法、半干法和干法三类。湿法脱硫是利用湿态吸收剂吸收烟气中的SO2,脱硫产物为湿态,主要有石灰石- 石膏法、氨法、双碱法和氧化镁法等。半干法脱硫是向反应器内喷入吸收剂浆液或者同时喷入吸收剂与水雾,利用烟气显热蒸发吸收产物中的水分,最终产物为粉状,主要有循环流化床法(CFB)、旋转喷雾干燥法(Spray DryingAdsorption-SDA)等。

石灰石-石膏法、氨法、氧化镁法和双碱法总投运烧结烟气脱硫装置303套,占全国总投运套数的78%,CFB法和SDA法投运48套,占比为12%。这说明,工程应用数量大于5套的6种脱硫工艺占全国总投运套数的90%。随着烧结机面积的增加,即处理烟气量的增加,石灰石-石膏法、双碱法、氨法和氧化镁法等湿法脱硫工艺应用的比例降低,CFB法和SDA法等半干法脱硫工艺应用的比例逐渐升高。

按照中国钢铁工业协会2016年5月发布的《2016版中国钢铁工业发展报告》中的数据,中国钢铁工业协会主要会员企业平均吨钢能耗为572千克标煤;吨钢耗新水量为3.25立方米;吨钢二氧化硫排放量为0.74千克;吨钢化学需氧量为22克。以此计算,2016年钢铁行业化解产能6500万吨,带来的节能环保效益巨大,全年共计减少煤耗3718万吨标准煤,减少耗新水量2.11亿立方米,减少二氧化硫排放量4.81万吨,减少化学需氧量1430吨。

2.3 水泥行业脱硫脱硝产业发展现状

根据国家发展和改革委员会经济运行调节局子站数据,2016 年,全国水泥产量240,295 万吨,同比增长2.5%(上年为下降4.9%);商品混凝土产量179,200 万立方米,增长7.4%,增速同比提高5.3 个百分点。

虽然供给侧改革进程不断提速,但2016 年产能化解重点更多集中在煤炭及钢铁行业,水泥行业产能不降反升,但增速放缓。据中国水泥网统计,2016年,全国新增20条新型干法水泥熟料生产线,累计新增熟料产能2737.3万吨,较2015 年的新增产能总量减少超21%,新增产能连续第六年呈递减走势。

以吨水泥综合煤耗100 千克计算,2016 年水泥行业新增的约2700 万吨产能带来了新增煤耗270 万吨。按照《全国污染源普查工业污染物核算手册》,2016 年水泥行业新增煤耗共产生2.3 万吨二氧化硫、2 万吨氮氧化物。

从2016年水泥行业脱硫脱硝现状来看,水泥行业脱硝装置安装率超过85%,但是排放标准宽松,SNCR技术在水泥行业脱硝应用广泛,但脱硝效率不高,同时还存在氨逃逸的隐患。

钢铁、水泥行业环保市场一方面具有极为广阔的开拓潜力,钢铁行业烧结机脱硫装置安装率超过70%,脱硝基本未展开;水泥行业脱硝装置安装率超过80%,SNCR 技术在水泥行业脱硝应用广泛,但脱硝效率不高,同时还存在氨逃逸的隐患。另一方面,钢铁、水泥行业陷入产能严重过剩的危机,整个行业盈利能力低,无法支付环保工程建设及运维费用。

2.4 工业炉窑、工业锅炉

根据国家发展和改革委员会的统计数据,2016 年全国自备电厂装机容量超过1.1 亿千瓦,约占当年全国总发电装机容量的8%,锅炉数量约2000 台。自备电厂主要集中在钢铁、电解铝、石油化工、水泥等高耗能行业,主要分布在资源富集地区和部分经济较发达地区。机组类型以燃煤机组为主,燃煤自备机组占70%以上。“十二五”期间纳入统计的动力锅炉共178台,其中燃煤锅炉134台、燃油气锅炉44台,截至2015年已关停或停用燃煤锅炉36台、燃油气锅炉12台。其中完成锅炉烟气脱硫改造的13台、脱硝改造的35台。自备电厂环保改造可直接沿用火电行业燃煤机组脱硫技术,无需或只需较少改动,市场前景巨大。石油炼化行业催化裂化装置的烟气尾气治理是目前重点环保监控指标。我国于2015 年发布的《石油炼制工业污染物排放标准》,要求国内新建炼油装置自2015年7月1日起、现有装置自2017年7月1日起,催化裂化再生烟气中二氧化硫、氮氧化物、颗粒物含量分别低于100、200、50mg/m3。对于重点污染地区的控制指标更加严格,要求低于50、100、30mg/m3。在如此严格的环保指标下,炼油装置烟气排放增设脱硫脱硝系统已成为必然趋势。

2015年中国工业锅炉年产量约2100台,合40万吨蒸发量。目前,国内各种工业锅炉约47万台,预计除京津冀等地少数工业锅炉实现煤改气外,其余绝大多数工业锅炉仍然是燃煤。2014年10月,国家发展和改革委员会等部委就燃煤锅炉节能环保综合提升工程实施方案出台文件。根据文件要求,地级及以上城市建成区禁止新建20吨/时以下的燃煤锅炉,其他地区原则上不得新建10吨/时及以下的燃煤锅炉;新生产和安装使用的20吨/时及以上燃煤锅炉应安装高效脱硫和高效除尘设施;提升在用燃煤锅炉脱硫除尘水平,10吨/时及以上的燃煤锅炉要开展烟气高效脱硫、除尘改造,主要地区全部按照特别排放限值管理。目前,大部分地区对工业燃煤锅炉的需求水平依然较高,同时要求对工业燃煤锅炉进行超低排放改造,2020年之前环保改造需求旺盛。现阶段针对工业燃煤锅炉进行的环保改造缺乏技术经济指标合理的技术,急需适合中小锅炉脱硫脱硝除尘的技术。

(来源:脱硫脱硝委员会)